Balanced Scorecard ตัวอย่าง ธุรกิจ – Balanced Scorecard และการบริหาร Intangible Assets

23 February 2003 เมื่อสัปดาห์ที่แล้วผมได้นำเสนอกรณีศึกษาการนำเอา Balanced Scorecard (BSC) ไปใช้ในองค์กรธุรกิจ ในสัปดาห์นี้เลยอยากจะขอนำเสนอกรณีศึกษาของการนำเอา BSC ไปใช้ในหน่วยงานของรัฐบ้าง ทั้งนี้เนื่องจากกระแสความนิยมและตื่นตัวในเรื่องของ BSC ในปัจจุบันไม่ได้จำกัดอยู่เฉพาะในภาคธุรกิจ แต่ได้ขยายตัวเข้ามาในหน่วยงานราชการของไทยจำนวนมาก มีหน่วยราชการของไทยหลายแห่งที่ได้เริ่มนำเอา Balanced Scorecard มาปรับใช้ นอกจากนี้ทางสำนักงานคณะกรรมการพัฒนาระบบข้าราชการ (ก. พ. ร. )

E-commerce

เพื่อให้ผู้เข้ารับการอบรมทราบแนวคิดการประยุกต์ใช้หลักการ Balanced Scorecard ในการกระจายกลยุทธ์ทางธุรกิจไปสู่แผนการดำเนินงาน 2. เพื่อให้ผู้เข้ารับการฝึกอบรมสามารถระบุและกำหนดเป้าหมายการดำเนินงานที่เกิดความสมดุล กลุ่มเป้าหมาย: ผู้บริหารระดับสูง และ ผู้จัดการ จำนวนผู้เข้าอบรม: 30 คน/รุ่น กำหนดการอบรม 2 วัน 09. 00 – 16.

กรุงเทพฯ: แห่งจุฬาลงกรณ์มหาวิทยาลัย, 2548. _____________ และคณะ. การกำหนดตัวชี้วัดระดับบุคคล = Individual scorecard. กรุงเทพฯ: สำนักงานคณะกรรมการพัฒนาระบบราชการ, 2548. _____________. เส้นทางจากกลยุทธ์สู่การปฏิบัติด้วย Balanced scorecard และ key performance indicators. พิมพ์ครั้งที่ 13. กรุงเทพฯ: แห่งจุฬาลงกรณ์มหาวิทยาลัย, 2548. วีระเดช เชื้อนาม. เขย่า Balance scorecard: แล้วลงมือทำ … ทีละขั้นตอน … ตลอดแนว. กรุงเทพฯ: เฟื่องฟ้า พริ้นติ้ง, 2547. สิทธิศักดิ์ พฤกษ์ปิติกุล. การบริหารกลยุทธ์และผลสัมฤทธิ์ขององค์กรด้วยวิธี Balanced scorecard. พิมพ์ครั้งที่ 2. กรุงเทพฯ: สมาคมส่งเสริมเทคโนโลยี(ไทย-ญี่ปุ่น), 2546. อัจฉรา จันทร์ฉาย. สู่ ความเป็นเลิศทางธุรกิจ: คู่มือการวางแผนกลยุทธ์และการจัดทำ BSC (Balanced Scorecard). พิมพ์ครั้งที่ 10 (ฉบับปรับปรุง). กรุงเทพฯ: สำนักพิมพ์แห่งจุฬาลงกรณ์มหาวิทยาลัย, 2550. Posted by kritaporn on กุมภาพันธ์ 12, 2012 at 12:54 pm Filed under Uncategorized | ใส่ความเห็น | Trackback URI

Scale

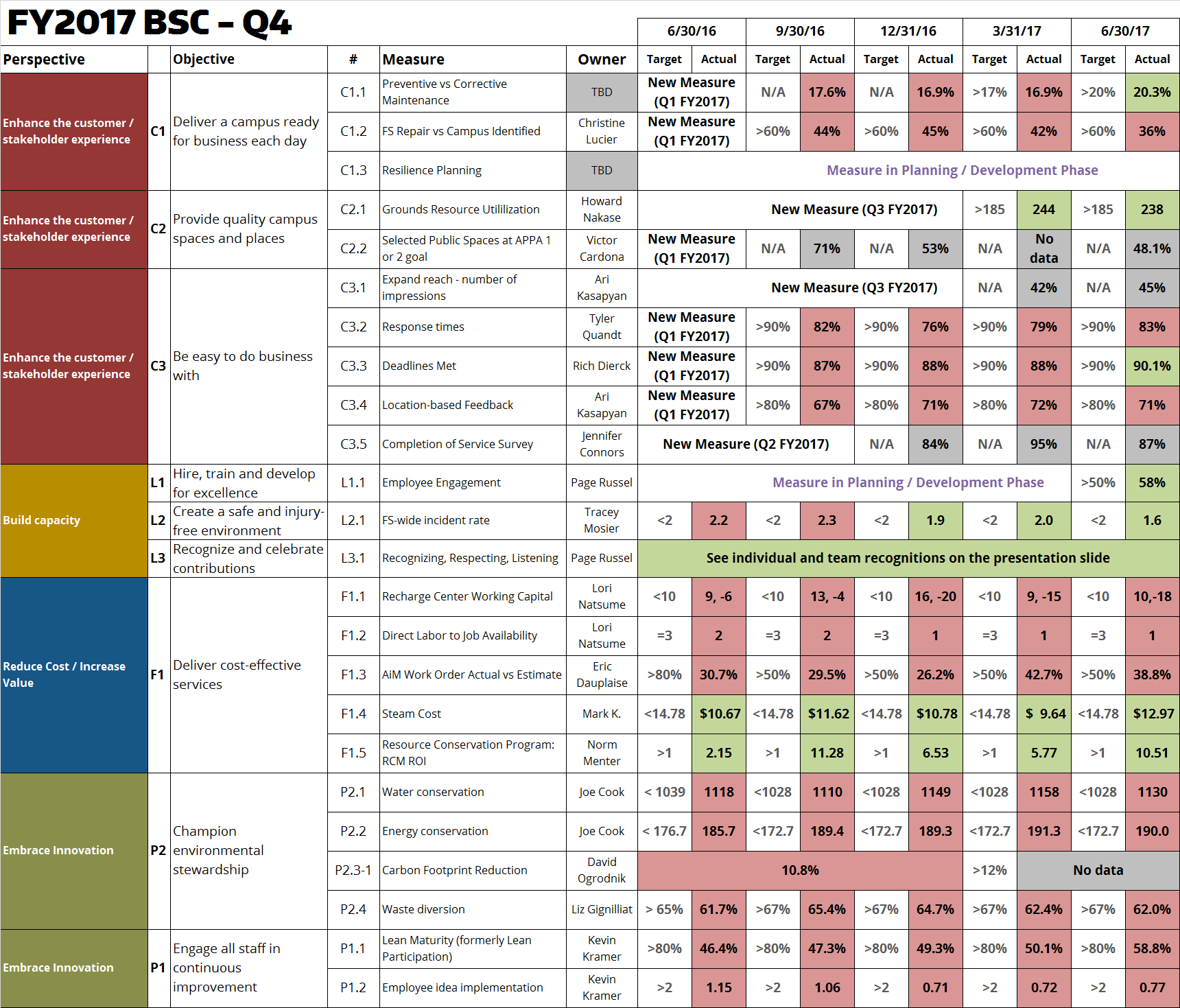

- Balanced scorecard ตัวอย่าง ธุรกิจ 13

- เครื่องเพิ่มความชื้น - Value Your Credit

- Balanced Scorecard | การบริหารนวัตกรรมเพื่อการพัฒนา

- Balanced scorecard ตัวอย่าง ธุรกิจ 1

ช่วยให้มองเห็นวิสัยทัศน์ขององค์การได้ชัดเจน 2. ช่วยให้ผลการดำเนินงานขององค์การดีขึ้น 3. ได้รับการความเห็นชอบและยอมรับจากผู้บริหารทุกระดับ ทำให้ทุกหน่วยงานปฏิบัติงานได้สอดคล้องกันตามแผน 4. ใช้เป็นกรอบในการกำหนดแนวทางการทำงานทั่วทั้งองค์กร 5. ช่วยให้มีการจัดแบ่งงบประมาณและทรัพยากรต่าง ๆ สำหรับแต่ละกิจกรรมได้อย่างเหมาะสม 6. เป็นการรวมแผนกลยุทธ์ของทุกหน่วยงานเข้ามาไว้ด้วยกัน ด้วยแผนธุรกิจขององค์การ ทำให้แผนกลยุทธ์ทั้งหมดมีความสอดคล้องกัน 7. สามารถวัดผลได้ทั้งลักษณะเป็นทีมและตัวบุคคล 8. ทำให้ทั้งองค์การมุ่งเน้น และ ให้ความสำคัญต่อกลยุทธ์ขององค์การ โดยต้องให้เจ้าหน้าที่ทั่วทั้งองค์การให้ความสำคัญกับกลยุทธ์ขององค์การ มากขึ้น และเป็นเครื่องมือหนึ่งที่ช่วยในการนำกลยุทธ์ไปสู่การปฏิบัติ 9. ช่วยในการปรับเปลี่ยนพฤติกรรม และ วัฒนธรรมขององค์การโดยอาศัยการกำหนดตัวชี้วัดและเป้าหมายเป็นเครื่องมือในการปรับเปลี่ยนพฤติกรรม ของเจ้าหน้าที่ 10. ทำให้พนักงานเกิดการรับรู้และเข้าใจว่างานแต่ละอย่างมีที่มาที่ไปอีกทั้งผลของงานตนเองจะส่งผลต่อผลการดำเนินงานของผู้อื่นและของ องค์การอย่างไร อุปสรรคสําคัญที่ทําให กลยุทธ ไม สามารถนําไปสู การปฏิบัติ 1.

กรุงเทพฯ: ไทยเจริญการพิมพ์. นพพร จุณณะปิยะ (2546) เอกสารประกอบการสัมมนา "ดัชนีวัดผลงานหลัก Key Performance Indicators:KPIs. (The Balanced Scorecard). Coronel, P. & Evans A. (1999) "The Balanced Scorecard in Faculties Management for internal management and external benchmarking" Kaplan R. S. and Norton, D. P. (1996). "Using the Balanced Scorecard as a Strategy Management System" Harvard Business Review, Jan. -Feb. 75-85. Balanced Scorecard Institute, What is the Balanced Scorecard, ออนไลน์,, วันที่เข้าถึง 30 มิ. ย. 2551

08-1829-2939 หรือ คุณภาวนา โทร. 08-1826-9304..... อย่ามัวลังเลใจอยู่นะคะ

Balanced Scorecard คืออะไร? คู่มือง่ายๆสำหรับมือใหม่ - Thai Winner

มุมมองด้านการเงิน (Financial Aspect) ช่วยในการเพิ่มยอดขาย และผลกำไรให้บริษัทโดยการอนุญาตให้ผู้อื่นใช้สิทธิ และเก็บค่าสิทธิหรือ Royalty ในการใช้สิทธิบัตร โนว์ฮาว ฐานข้อมูล หรือแบรนด์ของเราได้ ช่วยเพิ่มยอดขายโดยการปกป้องไม่ให้คู่แข่งสามารถเข้ามาแข่งขันในตลาดเดียวกับเราได้ ช่วยลดค่าใช้จ่ายด้วยการพัฒนาไอเดียในการจัดการธุรกิจ และเทคนิคต่างๆ เพิ่มเติมในผลการเงินของบริษัทโดยการสร้างและพัฒนาระบบบัญชีสินทรัพย์ไม่มีตัวตน การใช้ส่งผลต่อภาพรวมของธุรกิจในเชิงมูลค่าที่เพิ่มมากขึ้น 2. มุมมองด้านลูกค้า (Customer's Aspect) ช่วยปกป้องลูกค้าจากการพิพาทเรื่องกฎหมาย เช่น การละเมิดทรัพย์สินทางปัญญา ส่งเสริมลูกค้าบางรายในการขยายส่วนแบ่งตลาด เพิ่มผลกำไรให้ลูกค้าด้วยการเพิ่มมูลค่าให้กับสินค้าและบริการ เพิ่มความสามารถด้านกลยุทธ์การขาย และการตรวจสอบจัดซื้อสินค้า โปรโมทการขายให้คู่ค้า และส่งถึงผู้บริโภค เพิ่มความน่าเชื่อถือให้กับสินค้าและบริการ สร้างนโยบายด้านการสร้างแบรนด์และคุ้มครองเครื่องหมายการค้า 3. มุมมองด้านกระบวนการภายใน (Business Process Aspect) พัฒนากระบวนการภายในธุรกิจด้วยทรัพย์สินทางปัญญา เปลี่ยนหรือเริ่มกระบวนการปฎิบัติงานใหม่ด้วยสิทธิบัตรที่คุ้มครองรูปแบบธุรกิจ ปรับปรุง ทำกระบวนการจัดการให้ทันสมัยจากการสั่งซื้อถึงการจ่ายเงินด้วยทรัพย์สินทางปัญญา เพิ่มคุณภาพและประสิทธิภาพของ Production Line ปรับปรุงการสื่อสารระหว่างฝ่ายภายในองค์กรเกี่ยวกับไอเดียใหม่ๆ พร้อมกระบวนการจัดเก็บข้อมูลความลับ 4.

ผู้บริหารระดับสูงต้องให้การสนับสนุนอย่างเต็มที่ – เป็นข้อแนะนำพื้นฐานสำหรับการเปลี่ยนแปลงอะไรใหญ่ๆในองค์กรอยู่แล้ว สิ่งที่ผู้บริหารไม่ออกมาสนับสนุน พนักงานก็จะคิดว่าไม่สำคัญ และสุดท้ายก็จะไม่มีใครปฏิบัติจริง อาจจะเป็นการให้เวลาพนักงาน 2-3 ชั่วโมงต่อเดือนเพื่อตั้งเป้าหมายและวัดผลการทำงาน เป็นต้น 2. ทดสอบในระบบเล็ก ก่อนนำไปใช้จริง – หากคุณคิดว่าการทำ Balanced Scorecard เป็นการลงทุนเวลาที่เยอะเกินไปและอาจจะไม่คุ้ม คุณก็สามารถทดสอบนำ BSC มาใช้ในระบบที่เล็กกว่าก่อน เช่น ทดสอบในทีมขนาดเล็ก หรือในบางแผนกก่อน หลังจากนั้นก็แค่การนำผลทดสอบมาดูว่าคุ้มหรือเปล่าที่จะทำเพิ่ม 3. เมื่อนำเอาระบบนี้มาใช้งานควรรีบทำให้เห็นผลในระดับหนึ่งโดยเร็ว – หมายถึงการลองตั้งเป้าหมายที่สามารถทำได้ในระยะสั้นและเห็นผลไว อย่างการทำอะไรให้เพิ่มรายได้ได้ช่วงแรก หรือทำให้ลูกค้ารู้สึกพึงพอใจมากขึ้นทันที การทำแบบนี้ถึงแม้ว่าจะทำซ้ำได้ยาก แต่ก็เป็นการพิสูจน์ข้อดีของ Balanced Scorecard ให้ทั้งผู้บริหารและพนักงานที่อาจจะไม่เชื่อมั่นในเครื่องมือนี้ตอนแรก เป็นวิธีโน้วน้าวคนด้วยผลลัพธ์เบื้องต้น 4. นำมาปรับปรุงตลอดเวลา – ในส่วนนี้ผู้บริหารและพนักงานขายคงรู้ดี เป้าหมายองค์กรส่วนมากนั้นจะถูกกระทบต่อปัจจัยนอกองค์กรเยอะมาก ปัจจัยเช่น ลูกค้าเปลี่ยนใจ คู่แข่งใหม่เข้ามา จะทำให้เป้าหมายของ Balanced Scorecard เปลี่ยนได้ องค์กรไม่ควรยึดติดกับเป้าหมายเก่าๆที่ไม่เป็นจริงแล้วมากเกินไป ทางที่ดีควรนำเป้าหมายและจุดมุ่งหมายของ BSC มาดูและปรับปรุงเรื่อยๆทุก 3-6 เดือน 5.

หลักการ Balanced Scorecard: BSC เ ป็นเครื่องมือทางด้านการจัดการที่สามารถทำให้องค์กรมีความชัดเจนในเรื่องการเชื่อมโยงระหว่าง "กลยุทธ์ธุรกิจ กับแผนการดำเนินงาน" และ "การกระจายดัชนีชี้วัดหรือการประเมิน" ที่จะช่วยทำให้องค์กรเกิดการร่วมใจเป็นหนึ่งเดียวและมุ่งเน้นความสำเร็จขององค์กรไปในทิศทางเดียวกันอย่างเหมาะสม Balanced Scorecard (BSC) ได้ถูกพัฒนาขึ้นเมื่อปี 1990 โดย Drs.

เพิ่มบทวิจารณ์ คำอธิบาย เขียนความเห็นที่ลึกซึ้ง ใช้ข้อความที่เข้าใจง่าย ไม่ใช้เครื่องหมายวรรคตอนมากเกินไป ใช้ไวยากรณ์อย่างเหมาะสม ตรวจสอบการสะกด และหลีกเลี่ยงการสบถ เลือกความยาวที่เหมาะสม ย่อหน้าเดียวก็พอแล้ว ใช้ความสร้างสรรค์และสนุกกับการเขียน